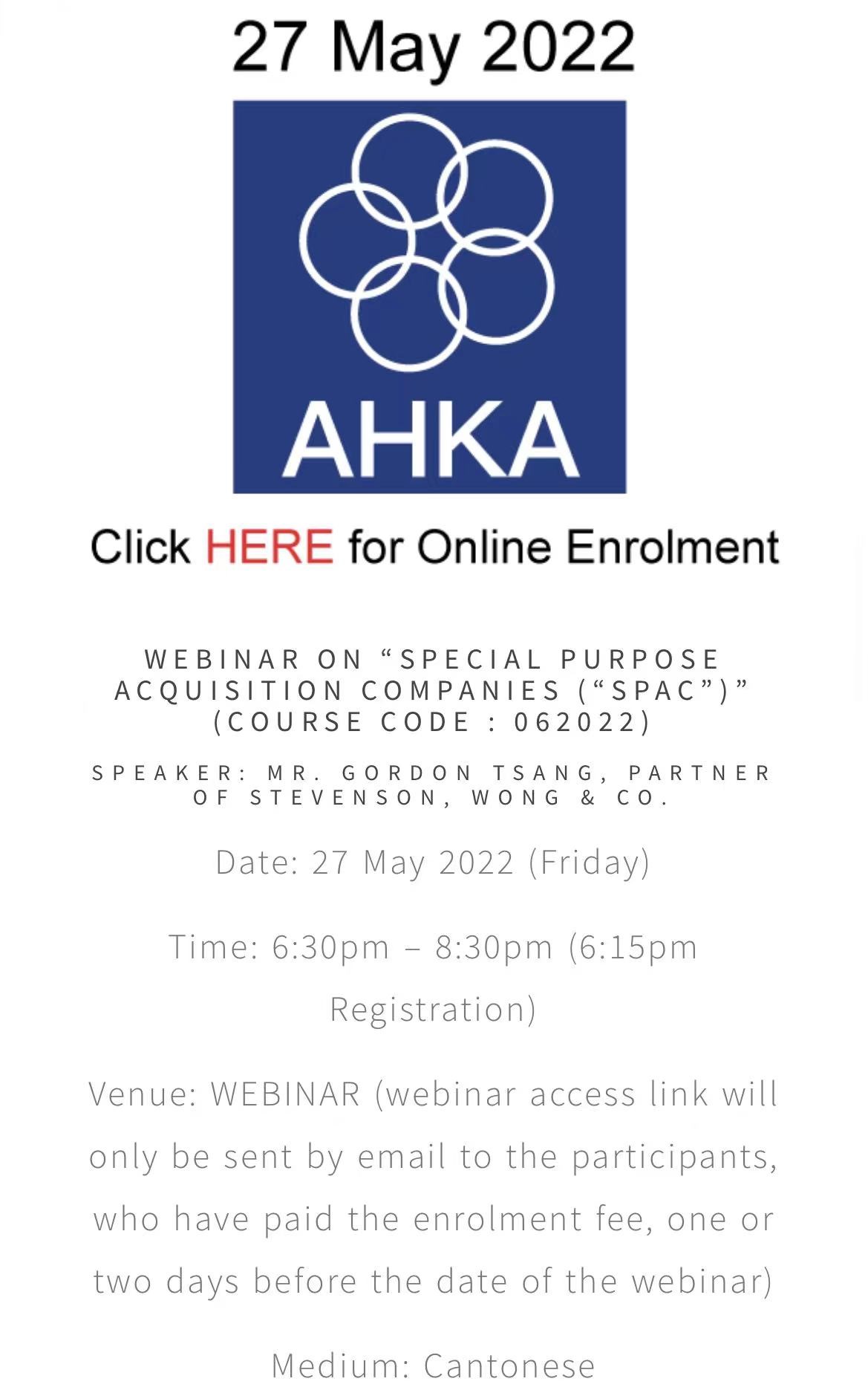

On 27 May 2022, our Partner Gordon Tsang and Associate Gary Kwok were invited by The Association of Hong Kong Accountants (AHKA) to speak on Hong Kong’s Special Purpose Acquisition Company (SPAC) listing regime.

Our Partner Gordon Tsang (Left) and Associate Gary Kwok (Right)

During the 2-hour webinar, Mr. Tsang and Gary introduced the SPAC listing regime by explaining SPAC’s main board listing rules, the current market situation, pros & cons, and the difference of SPAC listing regimes between Hong Kong, the US, and Singapore. They concluded the webinar by addressing that Hong Kong may be the best option for investors who want to acquire PRC companies by SPAC listing due to the tension between the US and the PRC.

The course was delivered via a webinar due to the pandemic. Nevertheless, the engaging webinar generated significant interest from AHKA’s members with positive feedbacks.

For more information, please contact our Partner Gordon Tsang