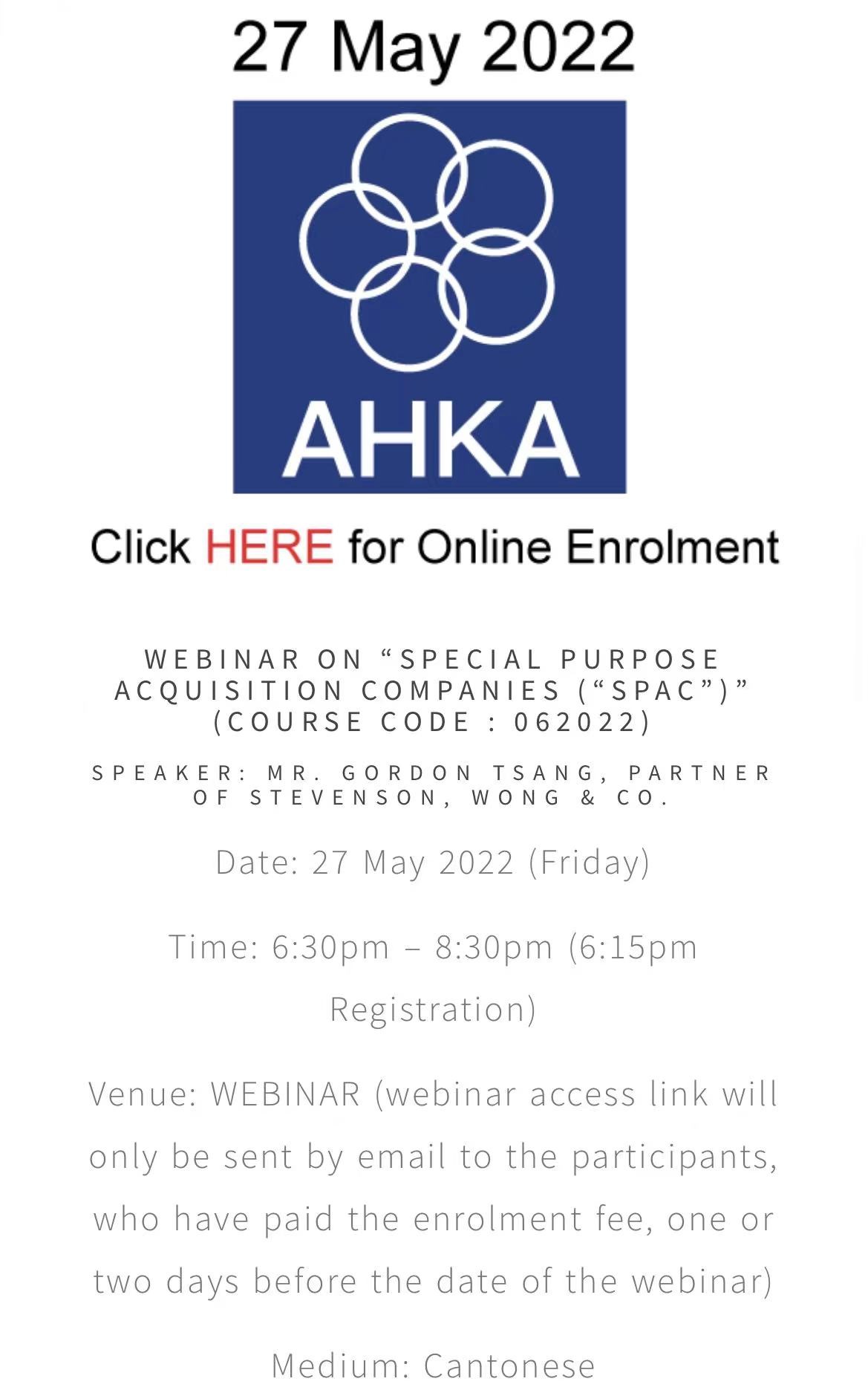

2022年5月27日,本所合伙人曾浩贤律师和郭俊杰律师获香港会计师专业协会 (AHKA) 邀请,讲解香港特殊目的收购公司 (Special Purpose Acquisition Company “SPAC”) 上市机制。

本所合伙人曾浩贤律师 (左) 和郭俊杰律师 (右)

在为时两小时的线上研讨会中,曾律师和郭律师阐述了香港的新SPAC上市制度,包括SPAC主板上市规则、目前市场状况、优缺点、以及SPAC在香港、美国和新加坡的分别。最后﹐他们透过带出在中美紧张关系的情况下,香港或许是想透过SPAC上市收购中资公司之投资者的最佳选择。

由于疫情关系,本次课程采用线上形式举行。尽管如此,AHKA的会员亦积极投入课堂并给予良好的反馈。

若阁下想了解更多详情,请联络本所合伙人曾浩贤律师