背景

于2020年6月5日,香港联合交易所有限公司(「联交所」)发布了两项上市决策1(以下统称为「上市决策」),为联交所拒绝某些上市申请的原因提供指引。于2019年,联交所拒绝了18宗上市申请(占2019年总申请数目的6%)及退回4宗上市申请(而2018年则为零)。联交所确认拒绝上市申请的比例持续稳定。

在本新闻简讯中,我们将提供(1)关于联交所拒绝和退回上市申请的原因的摘要;及(2)与上市申请一并提交的财务资料的某些要求的概述。

被拒绝的上市申请

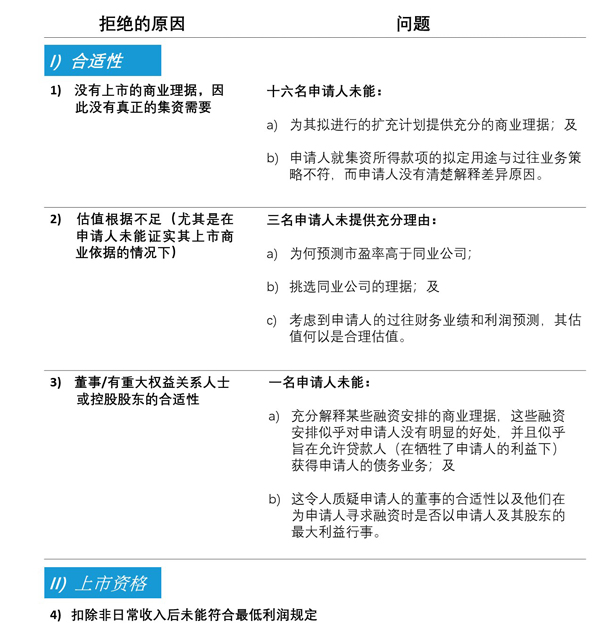

联交所拒绝上市申请的原因是申请人在审核过程中不符合联交所就上市申请人的合适性及上市资格的要求。特别是,联交所近年来倾向对申请人的商业理据进行更严格的审查,以评估申请人是否真正有集资需要。如联交所有理由相信上市申请人申请上市的目的并非为其本身业务或资产发展,或其规模与其获取上市地位所付出的成本或目的不匹配,则可能导致其上市申请被拒绝。

请参阅以下有关联交所拒绝上市申请原因的列表:

被退回的上市申请

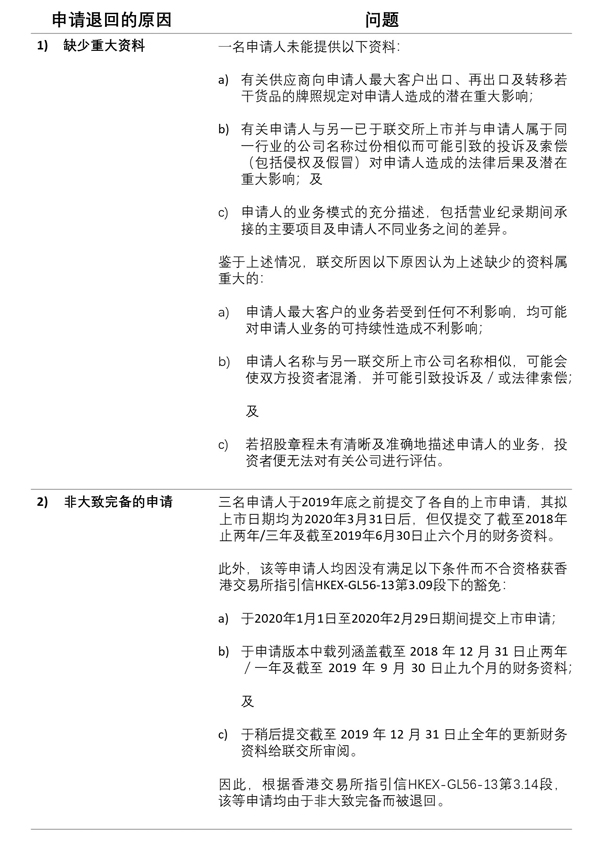

此外,若联交所认为上市申请人所提交的上市申请并非大致完备,联交所将暂停审核程序并将所有提交予联交所的文件退还给保荐人。若连同上市申请提交的会计师报告及/或盈利预测备忘录中所包含的财务资料并不充足,则可能导致上市申请被退回。

适用规则及指引

上市申请人必须提交上市申请表、申请版本及所有其他相关文件,而该等文件的资料必须大致完备,除非某些资料性质上只可在较后日期落实及收载则作别论2。此外,连同上市申请提交的会计师报告必须包含紧贴上市文件刊发前的三个财政年度(GEM申请人为两个财政年度)每年的综合业绩3,且该等由会计师报告涵盖的最新财政期不得超过上市文件刊发之日前的六个月4。

按香港交易所指引信HKEX-GL25-11提供的指引,若申请人于最近期财政年度结束后的三个月内于主板上市(或两个月内于GEM上市),联交所则可豁免严格遵守上述规则。香港交易所指引信HKEX-GL56-13列出条件及示例,说明联交所何时仍会接纳申请版本,即使该等申请版本内包含的会计师报告涵盖期较《主板规则》或《GEM规则》所规定的短。

联交所在评估申请文件所载的财务资料是否大致完备时,一般会按申请人的建议上市日期以厘定申请版本内的会计师报告应涵盖的相应营业纪录期(「营业纪录期」)。

财务资料要求

联交所强调以下例子:

(1) 若主板申请人的最近期财政年度于2019年12月31日结束,并其拟上市日期为2020年4月1日或之后,其最终招股章程中的会计师报告应至少涵盖截至2019年12月31日的三个财政年度5。

就申请版本而言,根据香港交易所指引信HKEX-GL56-13:

(a) 若申请人在最近期财政年度结束前(即2019年12月底)提交申请,由于申请人营业纪录期的最后一个完整财政年度尚未结束(即截至2019年12月31日止),联交所并无充分的基础/资料评估有关上市申请,其申请会因为不被认为大致完备而被退回;但

(b) 若申请人在2020年1月1日至2020年2月29日期间提出申请,申请人可于其申请版本中载列较短期间(即截至2018年12月31日止两个财政年度及截至2019年9月30日止九个月的财务资料)的会计师报告。但是,申请人必须稍后提交一份截至2019年12月31日止三个财政年度的完整会计师报告,以供联交所审核。

(2) 若上述例子中的主板申请人(即其最近期财政年度为截至2019年12月31日止)拟于2020年3月31日或之前上市,且该申请人符合资格获豁免遵守《主板规则》第4.04(1)条,其申请版本中的会计师报告应至少涵盖截至 2018 年 12 月 31 日止三个财政年度及截至 2019 年 6 月 30 日止六个月的财务资料。

盈利预测备忘录

根据《主板规则》第9.11(10)(b)条(或《GEM规则》第12.22(14b)条),若申请版本中未载有盈利预测,则盈利预测备忘录的定稿或接近定稿的版本必须与上市申请一同提交,其所涵盖期间应直至上市日期后(按申请人指定的拟上市日期)紧接的财政年度完结日止。

被联交所退回的上市申请例子

结论

联交所将根据合适性及上市资格的原因拒绝上市申请。若申请人未能证明有充足的商业理据进行上市及未能证明真正有集资需要,或未能提供充足的估值支持,或其董事、主要股东或控股股东似乎不合适,均可能导致联交所基于合适性拒绝其上市申请。另一方面,若申请人扣除非日常收入后未能符合最低利润规定,亦可能导致联交所以上市资格为由拒绝其上市申请。

联交所会退回其认为不大致完备的上市申请。若上市申请的(1)申请版本缺少重大资料;或(2)所包含的财务资料不充足(在相关上市规则要求下的相应营业纪录期),该上市申请可被退回。

如有任何疑问或需要进一步的信息,请联系本所劳恒晃律师或张源辉律师。

本新闻简讯仅供参考之用。其内容不构成亦不应被视为法律意见。史蒂文生黄律师事务所对于任何因根据或倚赖本文件所载资料所作决定,行动或不行动而引致的损失或损害,史蒂文生黄律师事务所概不负责。

1 HKEX-LD126-2020 及HKEX-LD127-2020

2 《主板规则》第9.03(3)条(或《GEM规则》第12.09(1)条)及《主板规则》第9.10A(1)条(或《GEM规则》第12.22条及第12.23条)

3 《主板规则》第4.04(1)条(或《GEM规则》第7.03(1)条及第11.10条),《公司(清盘及杂项条文)条例》附表三第I部第27段及第II部第21段

4 《主板规则》第8.06条(或《GEM规则》第11.11条)

5 《主板规则》第4.04(1)条(或《GEM规则》第7.03(1)条及第11.10条)