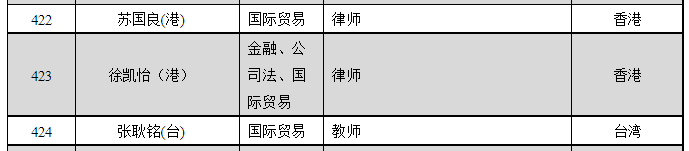

本所欣然宣布,我们的合伙人、诉讼及争议解决部主管徐凯怡律师获苏州仲裁委员会委任为新一届仲裁员,任期自2023年3月31日起。

苏州仲裁委员会(英文简称“SZAC”,下称“苏仲”)于1996年正式成立,是苏州市人民政府依照《中华人民共和国仲裁法》组建的民商事仲裁机构,致力于为当事人的民商事争议解决提供优质高效的仲裁法律服务。

苏仲的仲裁员队伍由来自商业金融、建设工程、知识产权、国际贸易等领域的知名教授和高级律师,以及在仲裁、审判、经济贸易等工作中经验丰富的专业人士组成。

图片来源:第六届苏州仲裁委员会仲裁员名册