商业法律动态

有关本所的商业法律动态,请浏览以下内容。如有兴趣个别了解,请点击此处与我们联系。

商业法律动态

有关本所的商业法律动态,请浏览以下内容。如有兴趣个别了解,请点击此处与我们联系。

(English)

Introduction

In response to growing concerns regarding unregulated virtual asset trading platforms (“VATPs”), on 25 September 2023, the Securities and Futures Commission (the “SFC”) announced the introduction of a series of measures aimed at reinforcing information dissemination and investor education.

Recognising both the potential benefits and risks associated with virtual asset activities, the SFC has been at the forefront of implementing a comprehensive regulatory framework since 2017. The SFC has also been monitoring virtual asset activities in Hong Kong to detect possible breaches of law under its regulatory remit through gathering information from different sources, including market news, media reports, frequent dialogues with the industry, complaints and social media. Where appropriate, the SFC would put entities on the Alert List and refer cases to the Police for further investigation.

New Measures

The SFC has been working closely with its subsidiary, the Investor and Financial Education Council (the “IFEC”), to educate and warn investors about the risks associated with trading on unregulated virtual asset platforms. The recent JPEX incident highlighted the importance of proper regulation and information dissemination to maintain market confidence. In light of this, the SFC will be implementing the following measures:

| Publishing VATP lists | To ensure that information is disseminated in a clear, transparent and timely manner, the SFC will publish various lists, including:

|

| Issuing a dedicated list of suspicious VATPs | The SFC will enhance and prominently display a dedicated list of suspicious VATPs on its website. This list will help the public identify potentially fraudulent platforms and raise awareness about the associated risks. The SFC will also consider providing additional information about these VATPs to alert investors at an earlier stage.

|

| Launching public awareness campaign | The SFC and the IFEC will launch a public campaign to raise awareness and educate the public about guarding against fraud. Through mass media, social media platforms, and education talks, they aim to enhance understanding of the risks associated with virtual assets and potential fraudulent activities.

|

| Strengthening intelligence gathering and enforcement | The SFC will continue to strengthen its intelligence gathering process related to virtual asset businesses. It will take follow-up actions and enforcement actions against suspicious VATPs that may have violated the law. The SFC encourages the public to report any suspicious activities through its Online Complaint Form, as public complaints serve as a valuable source of intelligence.

|

Analysis and takeaways

With its comprehensive regulatory framework and proactive approach, the SFC is committed to protecting investors’ interests, maintaining market confidence, and fostering a sustainable and responsible development of the Web3 ecosystem in Hong Kong. By implementing stringent measures, enhancing investor education, and collaborating with other regulators and stakeholders, the SFC aims to create a well-regulated environment for virtual asset trading and to mitigate any potential risks.

Please contact our Partner Mr. Rodney Teoh for any enquiries or further information.

This news update is for information purposes only. Its content does not constitute legal advice and should not be treated as such. Stevenson, Wong & Co. will not be liable to you in respect of any special, indirect or consequential loss or damage arising from or in connection with any decision made, action or inaction taken in reliance on the information set out herein.

导言

于2023年7月28日,香港金融管理局(「金管局」)与证券及期货事务监察委员会(「证监会」)刊发联合通函(「通函」),列出为遵守向具备高资产净值及丰富知识或经验的高端专业投资者(「高端专业投资者」)提供合理适当建议的责任的精简程序(「精简程序」)。

背景

合适性评估是中介人就投资产品与客户的个人情况及风险承受能力进行配对的过程。 为说明应如何进行合适性评估及厘清预期标准,金管局于2020年12月23日发出《关于投资者保障措施的常见问题》,证监会则于同日发出《致中介人的通函——有关遵守为客户提供合理适当建议的责任及有关复杂产品的规定的常见问题》。为向中介人提供处理高端专业投资者的进一步指引,金管局及证监会联合刊发了题述之通函。

在精简程序下,中介人无须为每项交易就高端专业投资者的风险承受水平、投资目标及投资年期进行配对,亦无须就高端专业投资者的知识、经验和集中风险进行评估。 中介人可以依赖开立账户时或进行认识你的客户审查中所获得的客户资料,以评估客户是否符合高端专业投资者的资格。如果中介人合理地信纳该客户具备高端专业投资者的相关程度的知识或经验及亏损承受能力,则可以采用精简程序允许高端专业投资者投资于投资产品组合,包括但不限于高风险投资产品,例如杠杆式交易。

精简程序总结于下表:

| 一. 高端专业投资者的资格标准

|

||

| A | 财政状况 | 高端专业投资者应在有关日期拥有:

(a) 不少于4,000万港元(或其等值的任何外币)的投资组合;或 (b) 不少于8,000万港元(或其等值的任何外币)的除主要住所外的资产净值。

注:就该指引而言,以持有投资项目为主要业务并由一名或多于一名高端专业投资者全资拥有的法团,可被视为等同该等高端专业投资者。

|

| B | 知识或经验 | 为合理地信纳高端专业投资者具备相关程度的知识或经验以理解被视为高端专业投资者所产生的风险,中介人应评估该高端专业投资者是否符合以下至少一项条件:

(a) 持有会计、经济、金融财务或相关学科的学位或深造文凭; (b) 取得金融财务相关专业资格(如特许金融分析师、国际注册投资分析师、注册私人财富管理师、认可财务策划师或其他同等资格); (c) 拥有在香港或其他地方从事金融界别专业工作不少于一年的相关经验(例如获发牌进行相关受规管活动);或 (d) 在过去三年内曾执行不少于五宗属相同产品类别的投资产品交易,其产品类别是根据投资产品的条款及特点、特性、性质及风险程度所作出的分类(「产品类别」)。为避免疑义,高端专业投资者可透过以授权书等方式委任授权人士执行交易,及/或以联名户口内的交易,来累积所需的交易经验。

|

| C | 投资目标

|

|

| 二. 合资格投资交易

中介人仅应就在交易满足(1)产品类别;及(2)精简交易限额的投资交易(定义见下文)(「合资格投资交易」)要求时,以精简程序为高端专业投资者执行投资交易。

|

||

| A | 产品类别 |

|

| B | 精简交易限额 |

举例来说,若考虑到该中介人为其所管理资产的总值只占其投资组合及 / 或资产净值的一小份额,高端专业投资者可订明较高 的精简交易限额。 |

| 三. 精简程序

中介人可就合资格投资交易精简其销售程序,以利便中介人遵守其须向高端专业投资者提供合理适当建议的责任。

|

||

| A | 涉及建议或招揽行为的交易的精简程序 | 中介人无须:

|

| B | 不涉及建议或招揽行为的复杂产品交易的精简程序 | 中介人无须:

中介人可以:

|

| 四. 精简程序的应用 | ||

| A | 对高端专业投资者的评估 |

|

| B | 客户确认 | 在采用精简程序与高端专业投资者进行合资格投资交易前,中介人应:

|

| C | 年度检讨 |

中介人在进行年度检讨时,应以书面形式提醒客户以下事宜:

|

分析和要点

精简程序预计将为高端投资者和中介人带来更大的灵活性,因为在进行每笔交易和投资变更之前,中介人不需要再进行全面的合适性评估。 在精简程序下,高端专业投资者将能够更有效地应对市场情况,预期该程序将受到市场的欢迎,特别是对于具有一定投资知识和经验的高净值投资者。

然而,中介人应注意其负有主要责任以确保维持适当的操守标准,并设有有效的内部监控,特别是对于保证金交易等高风险投资产品。可以预见金管局和证监会的明确指引将利便中介人采用相称的精简程序,而同时不损害中介人遵守提供合理适当建议的责任。

如有任何查询或进一步资料,请联系我们的合伙人张源辉律师。

本新闻简讯更新仅供参考。其内容不构成亦不应被视为法律咨询意见。史蒂文生黄律师事务所不会就任何因倚赖本处所载资料而作出的决定、采取的行动或不采取的行动所引致的或与之有关的任何特别、间接或间接损失或损害向阁下承担法律责任。

导言

香港联合交易所有限公司(「联交所」)于2023年7月21日刊发了有关中华人民共和国(「中国」)发行人在中国内地监管规定更新后的规则修订及其他建议规则修订的咨询总结(「总结」)。该总结为联交所对其于2023年2月24日发表的咨询文件之回应(请见我们曾就咨询发布的新闻快讯)。

背景介绍

2023年2月17日,中华人民共和国国务院发布了《国务院关于废止部分行政法规和文件的决定》,而同日中国证券监督管理委员会(「中国证监会」)亦发布了《境内企业境外发行证券和上市管理试行办法》及相关配套指引(「境外上市新规」)。境外上市新规已于2023年3月31日生效,而《国务院关于股份有限公司境外募集股份及上市的特别规定》(《特别规定》)和《到境外上市公司章程必备条款》(《必备条款》)亦已被废除。

根据境外上市新规,中国发行人须参照中国证监会颁布的《上市公司章程指引》制定其公司章程。境外上市新规不再要求中国发行人遵循之前实施的强制性规定,即(i)将内资股和H股(均为普通股)的持有人视为不同类别的股东,从而取消在某些情况下适用于内资股和H股持有人的类别会议要求;以及(ii)采用仲裁方式解决涉及H股股东的争议,从而删除相关的仲裁条款规定。《境外上市新规》还引入了新的备案制度,适用于内地公司在海外直接和间接上市以及其证券发行。

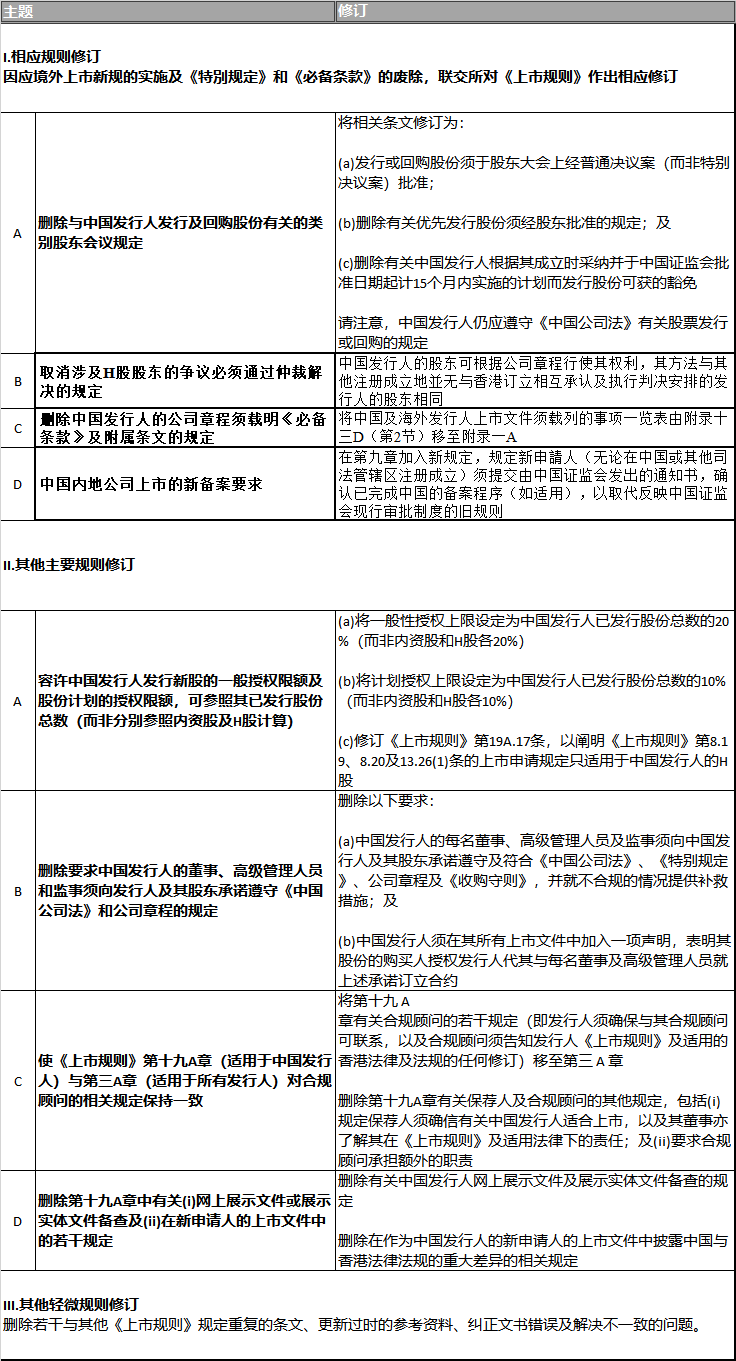

《上市规则》修订内容

《香港联合交易所有限公司证券上市规则》(《上市规则》)的修订已于2023年8月1日生效,修订内容概述于下表:

分析和启示

联交所已对《上市规则》作出相应修订,以配合中国内地的监管规则,并确保适用于中国发行人的规则与其他海外公司更为一致。中国发行人仍须遵守其现有公司章程细则内有关类别股东大会的规定,以及其他原本根据强制性规定制订的条文,直至及除非其修订公司章程已删除该等条文。一般而言,中国发行人如自愿建议修订公司章程以删除有关召开类别股东大会的规定,则须根据其现有公司章程,分别在类别股东大会上取得内资股股东及H股股东的批准。

如有任何查询或进一步资料,请联系我们的合伙人张源辉律师。

本新闻简讯更新仅供参考。其内容不构成亦不应视为法律咨询意见。史蒂文生黄律师事务所不会就任何因倚赖本处所载资料而作出的决定、采取的行动或不采取的行动所引致的或与之有关的任何特别、间接或间接损失或损害向阁下承担法律责任。

于2023年5月31日,香港证券及期货事务监察委员会(「证监会」)刊发一份就《打击洗钱及恐怖分子资金筹集条例》(第615章)(「《打击洗钱条例》」)下中央虚拟资产交易平台全新发牌制度的过渡安排的通函(「通函」),该条例已于2023年6月1日生效。请参阅我们于2023年5月23日刊发的有关虚拟资产交易平台营运者的建议监管规定的咨询总结的新闻快讯。

过渡安排仅适用于提供非证券型代币交易服务的虚拟资产交易平台。因此,有意提供证券型代币交易服务的虚拟资产交易平台将须受到香港的证券法例(例如《证券及期货条例》(第571章)(「《证券及期货条例》」))所规限而无过渡安排,并仅应根据《证券及期货条例》取得相关牌照后方可展开其提供证券型代币交易的业务。

参与过渡安排的资格

过渡安排(即不违反安排及当作为获发牌的安排)旨在为于2023年6月1日前正在香港提供虚拟资产服务,且已准备好遵守证监会的准则的虚拟资产交易平台,提供合理足够的时间,以便它们申领牌照及检视并修订其系统与监控措施的虚拟资产交易平台,从而符合适用的法律及监管规定。证监会预期那些不打算申领牌照的交易平台会停止向香港投资者积极地推广其服务,并应着手以有序方式结束业务。

为了符合过渡安排的资格,虚拟资产交易平台须于2023年6月1日前正在香港提供虚拟资产服务并设有具意义且实质的业务(及经营真正的业务并设有真正的业务据点)的虚拟资产交易平台(「原有虚拟资产交易平台」)及就个人而言,其须于2023年6月1日前为在香港营运的原有虚拟资产交易平台执行受规管职能。该些虚拟资产交易平台及个人可在由2023年6月1日起计首12个月内(即在2023年6月1日至2024年5月31日期间内),依据不违反安排继续于香港提供虚拟资产服务,而不会违反《打击洗钱条例》下的发牌规定。

证监会在评估虚拟资产交易平台在2023年6月1日之前是否在香港经营真正的业务并设有真正的业务据点时,将考虑以下因素:

相反,那些在2023年6月1日之前并非在香港运营的虚拟资产交易平台以及为在香港以外运营的虚拟资产交易平台执行受规管职能的个人,均不合资格参与过渡安排。单纯在香港设立公司或在香港只有“空壳”业务并不足够。在获证监会发牌前,它们不得在香港开展任何虚拟资产交易平台业务活动或向香港投资者积极推广任何虚拟资产服务。

当作为获发牌的安排

原有虚拟资产交易平台

原有虚拟资产交易平台如符合下列当作为获发牌的条件,可能合资格参与《打击洗钱条例》下的当作为获发牌的安排,以及在其牌照申请有待最终决定期间,可由2024年6月1日起被当作为获发牌从事提供虚拟资产服务的业务:

ii. 其将于2024年6月1日被当作为获发牌时遵守适用于持牌虚拟资产交易平台的规管性规定;及

iii. 其将于2024年6月1日被当作为获发牌时便已作出安排,确保其遵守适用于持牌虚拟资产交易平台的规管性规定;

ii. 其有合理机会成功地证明其有能力遵守适用于持牌虚拟资产交易平台的规管性规定;及

若证监会认为该虚拟资产交易平台牌照申请人并不符合上述任何一项当作为获发牌的条件,证监会可向有关虚拟资产交易平台发出不当作为获发牌的通知,告知后者当作为获发牌的安排将不会适用于该平台。而该虚拟资产交易平台必须着手于2024年5月31日或之前或在该通知发出当日起计三个月届满时或之前(以较迟者为准),结束其业务。

证监会如认为原有虚拟资产交易平台符合当作为获发牌的条件,有关虚拟资产交易平台将由2024年6月1日起自动被当作为获发牌,直至其牌照申请获批准、撤回或拒绝(以较早者为准)为止。

原有虚拟资产交易平台的拟出任的持牌个人

申请成为原有虚拟资产交易平台(「主事人」)的持牌代表/或负责人员的持牌个人(「拟出任的持牌个人」)如符合当作获发牌的条件,便可能符合资格参与《打击洗钱条例》下当作为获发牌的安排,及可由2024年6月1日起被当作获发牌,以为主事人执行受规管职能。

拟出任的持牌个人必须在提交其申请时正于香港为主事人执行受规管职能。若该申请是拟出任的负责人员的申请,申请人亦必须于紧接2023年6月1日前正于香港为某虚拟资产交易平台(不论是于香港或其他地方营运)执行受规管职能。另外,原有虚拟资产交易平台以及其负责人员及持牌代表须能够证明其有可遵守《打击洗钱条例》下所有适用的法律及监管规定的能力,犹如他们获正式发牌般。

原有虚拟资产交易平台就当作为获发牌的安排提出的牌照申请

提交牌照申请的时间

凡于2024年2月29日后提交的牌照申请,将不符合资格参与当作为获发牌的安排,而证监会亦无权延长有关法定限期。无法于限期前提交申请的虚拟资产交易平台必须着手于2024年5月31日或之前结束其业务。

由于证监会可能会就发牌申请提出要求,因此申请可能会退回给申请人,让他们在提交新的申请前解决根本问题。因此,证监会建议原有虚拟资产交易平台尽早提交申请以保留足够的时间进行修订。

须在牌照申请内载列的资料

原有虚拟资产交易平台须在其牌照申请中提供一切所需资料及文件(包括虚拟资产交易平台的政策及程序和外部评估报告)。其要求概述如下:

| 为符合规管性规定而设立的安排 | 虚拟资产交易平台的政策及程序应涵盖原有虚拟资产交易平台建议的架构、管治、运作、系统及监控措施(而外部评估报告则应涵盖有关架构、管治、运作、系统及监控措施的设计效能),当中应聚焦于管治和人手编制、纳入代币、保管虚拟资产、认识你的客户、打击洗钱/恐怖分子资金筹集、市场监察、风险管理及网络保安等主要范畴。 |

| 负责人员的申请 | 拟出任的负责人员有关的基本规定:

|

| 持牌代表的申请 | 非负责人员的持牌代表的申请无须连同原有虚拟资产交易平台的牌照申请一并提交。然而,拟出任的持牌代表如要符合资格参与当作为获发牌的安排,有关申请便须于2024年2月29日前提交。 |

双重牌照

为免违反任何发牌制度的规定及确保业务得以持续运作,虚拟资产交易平台(连同其拟出任的负责人员和持牌代表)适宜同时根据《证券及期货条例》及《打击洗钱条例》申请批准,以获双重发牌。

原有虚拟资产交易平台应一并就根据《证券及期货条例》经营第1类及第7类受规管活动的牌照提交填妥的牌照申请(连同负责人员的申请),以及就根据《打击洗钱条例》经营提供虚拟资产服务的业务提出牌照申请。

有关双重牌照申请的安排如下:

分析与总结

此通函旨在回答在咨询期间业界所提出的有关虚拟资产交易平台新发牌制度的过渡安排的广泛问题。相信此通函将为遵守新发牌制度提供进一步指导,特别是不违反安排及当作为获发牌的安排之间的联动,以及《证券及期货条例》及《打击洗钱条例》下的牌照的双重性质。

正如证监会在通函中所强调,需要依赖当作为获发牌的安排的虚拟资产交易平台必须于法定限期(即2024年2月29日)或之前提交完整的牌照申请。证监会将不予考虑任何原有虚拟资产交易平台的迟交申请,它们的业务亦必须在2024年5月31日或发出不当作为获发牌的通知当日起计3个月内结束(以较晚者为准)。为确保成功依靠当作为获发牌的安排,符合条件的虚拟资产交易平台应考虑准备及完善所需的资料和文件以尽早提交申请,并在必要时寻求专业帮助。

如有任何查询或进一步资料,请联系我们的合伙人张源辉律师。

本新闻简讯更新仅供参考。其内容不构成法律咨询意见亦不应视为法律咨询意见。史蒂文生黄律师事务所不会就任何因倚赖本处所载资料而作出的决定、采取的行动或不采取的行动所引致的或与之有关的任何特别、间接或间接损失或损害向阁下承担法律责任。

引言

于2023年5月23日,证券及期货事务监察委员会(「证监会」)就虚拟资产交易平台营运者建议监管规定刊发咨询总结(「咨询总结」),列载有关中央虚拟资产交易平台在新发牌制度(「《打击洗钱条例》下的虚拟资产服务提供者制度」)下的规管规定及拟议过渡性安排的最终修订。证监会已先前在2023年2月20日刊发有关咨询文件(「咨询文件」)(见我们发布的新闻快讯)。

指引的实施

证监会将会连同咨询文件中所提及的修改及澄清,实施《适用于虚拟资产交易平台营运者的指引》(《虚拟资产交易平台指引》)、《打击洗钱及恐怖分子资金筹集指引(适用于持牌法团及获证监会发牌的虚拟资产服务提供者)》(《适用于持牌法团及获证监会发牌的虚拟资产服务提供者的打击洗钱指引》)、《证券及期货事务监察委员会发出适用于持牌法团及获证监会发牌的虚拟资产服务提供者的有联系实体的防止洗钱及恐怖分子资金筹集的指引》(《适用于有联系实体的打击洗钱指引》,连同《虚拟资产交易平台指引》统称为「指引」)。以上指引将于2023年6月1日刊宪开始实施。指引中包括稳妥保管客户虚拟资产、客户虚拟资产分离、避免利益冲突、网络安全标准及获许可交易平台的预期要求。证监会会在新的规管要求、其他实施的细节如牌照申请程序及过度安排上提供额外的指引。

第I部:有关适用于持牌虚拟资产交易平台营运者的建议监管规定的修订

A. 容许零售投资者使用持牌虚拟资产交易平台

让零售投资者使用持牌虚拟资产交易平台

大部分回应者对容许持牌虚拟资产交易平台向零售投资者提供服务表示大力支持。除了允许零售投资者使用持牌虚拟资产交易平台,证监会赞同持牌虚拟资产交易平台在向零售投资者提供交易服务前,应遵从一系列涵盖与客户建立业务关系、管治、披露以及代币尽职审查和纳入的妥善投资者保障措施。同时,证监会亦将继续与投资者及理财教育委员会针对投资者进行有关虚拟资产及其交易各方面的教育工作以保障投资者。

与客户建立业务关系的规定

大多数回应者同意向持牌虚拟资产交易平台施加与零售客户建立业务关系的规定,但亦有回应者提出对于零售投资者是否有关于虚拟资产的充足知识去进行交易的相关问题。部分回应者建亦议个人专业投资者应获有关与客户建立业务关系的规定的全面豁免。

证监会回应,就放宽与零售客户建立业务关系的特定规定的建议,考虑到零售投资者一般不大可能了解虚拟资产的条款、特点及风险,所以有需要全面落实与客户建立业务关系的建议规定。证监会同时认为个人专业投资者应享有与零售投资者相若的保障。

证监会指出平台营运者应全面评估投资者对虚拟资产的性质和风险的了解,当中可包括评估该投资者过往曾接受的虚拟资产培训或课程,该投资者现时或过往与虚拟资产有关的工作经验,以及该投资者过往与虚拟资产有关的交易经验。

管治

回应者表示支持证监会为加强持牌虚拟资产交易平台的管治而要求其设立代币纳入及检讨委员会的建议。关于回应者对于“主要负责”人士的疑问,证监会认为“主要负责”管理主要业务、合规、风险管理及资讯科技的成员,将至少包括平台营运者的相应核心职能主管。同时,证监会认为若平台营运者在内部设有充足的政策和程序,则无须规定其委任独立的外部成员加入委员会。

披露责任

大多数回应者同意,就获纳入的各项虚拟资产施加披露责任,对投资者保障而言至关重要。以回应部分回应者所提出的关于向获纳入的虚拟资产发行人获取及核实资料可能存在的困难,证监会提议规定持牌虚拟资产交易平台在披露资料时,应以适当的技能、小心审慎和勤勉尽责的态度行事。同时,证监会亦对《虚拟资产交易平台指引》中的披露责任作出进一步微调,规定平台营运者应采取一切合理步骤,以确保所披露有关特定产品的资料并非虚假、偏颇、具误导性或具欺骗性。

一般的代币纳入准则

大部分回应者同意持牌虚拟资产交易平台在纳入任何虚拟资产以供买卖前,应考虑一般代币纳入准则。而有些回应者则要求就市值庞大的虚拟资产,已纳入某持牌虚拟资产交易平台以供买卖的虚拟资产,以及非招揽式的只提供执行交易提供豁免。证监会认为,就已被另一个持牌虚拟资产交易平台纳入的货币等豁免进行尽职审查并非恰当的做法。此外,关于货币在各司法管辖区的监管,证监会将会只要求平台营运者考虑虚拟资产在香港的监管状况。尽管如此,证监会亦提醒平台营运者应确保自身的营运符合所有其或其附属公司进行营运的司法管辖区的当地法例和规例的重要性。

适用于“合资格的大型虚拟资产”的特定的代币纳入准则

证监会述明,代币必须属于合资格的大型虚拟资产,即其已获纳入由两个独立指数提供者所推出的至少两个获接纳的指数当中。并进一步规定在发布传统证券市场的指数方面具有经验的指数提供者遵守国际证监会组织的《财务基准原则》(Principles for Financial Benchmarks)。以使相关指数提供者设有合适的内部安排来保障旗下指数的稳健性并确保其质量。两个指数提供者除应彼此独立外,证监会亦将规定,它们应独立于虚拟资产发行人及平台营运者。

证监会同时认为,由于代币的可接纳性及持续可供买卖的资格取决于平台营运者进行的尽职审查,由证监会发布有关合资格可供零售买卖的虚拟资产、获接纳的指数或指数提供者的名单并不恰当。

在稳定币于香港受到规管前将不获纳入以供零售买卖

出于无法维持其挂钩功能及在贖回時無法返還投資者資金等原因,证监会认为在其于香港受到规管前,稳定币不应获纳入以供零售买卖。据悉,香港金融管理局已在2023年1月发布加密资产和稳定币讨论文件的总结(见我们发布的新闻快讯),稳定币的监管安排预计将于2023/24年实施。

B. 备有保险或补偿安排

将以线下储存方式持有客户虚拟资产的保障门槛由98%降低至 50%

根据回应者的意见,证监会认为由于以线上及其他储存方式持有客户虚拟资产的风险并非传统金融市场中通常与保管客户资产有关的风险,所以以线上及其他储存方式持有的客户虚拟资产应继续全面获得持牌虚拟资产交易平台的补偿安排保障。至于关于线下储存方式,在98%的客户虚拟资产须继续以线下储存方式持有的基础上,证监会准备将以线下储存方式持有客户虚拟资产的保障门槛降低至50%。

关于什么资产类别可构成补偿安排的一部分的问题,证监会接受以 (a) 银行担保; (b) 以活期存款或将在六个月内到期的定期存款形式持有的资金;及 (c) 持有与须获补偿安排保障的客户虚拟资产相同的储备虚拟资产作为补偿安排。

除为补偿安排订立代管安排,持牌虚拟资产交易平台也被允许持有被拨出的资金。前提是被拨出的资金从平台营运者及其集团公司的资产分隔出来,且是以信托方式拨出并指定作有关用途。由平台营运者或其有联系实体持有的资金应在认可金融机构的独立帐户内持有。

C. 虚拟资产衍生工具的交易

回应者普遍支持证监会允许持牌虚拟资产交易平台提供虚拟资产衍生工具交易服务。证监会将在适当时候就相关的提议及疑问进行独立审视。

D. 对现行规定的其他调节

在考虑回应者的意见后,证监会仍然认为为确保稳妥保管客户资产,线下与线上储存的比率不应降低,而大部分客户虚拟资产应以线下储存方式持有。而关于自营交易,证监会已修订《虚拟资产交易平台指引》中的规定,容许有联系者透过持牌虚拟资产交易平台以外的渠道进行交易。同时,关于虚拟资产市场上其他常见服务(例如收益、存款及借贷),证监会表示不会允许持牌虚拟资产交易平台提供这些服务。

E. 打击洗钱/恐怖分子资金筹集事宜

虚拟资产转账

虚拟资产转账规则

证监会认为如延迟在香港实施转账规则,获证监会发牌的虚拟资产交易平台的竞争力将会受到影响。若不能立即向收款机构提交所需资料,证监会经顾及转账规则在其他主要司法管辖区的实施状况后,认为于虚拟资产转账后在切实可行的范围内尽快提交所需资料是一项可接受的临时措施,直至2024年1月1日。

虚拟资产转账对手方尽职审查

就回应者所提出的疑问,证监会认为有关虚拟资产转账对手方尽职审查及额外措施(包括应考虑的因素及须采取的措施)的指引符合特别组织的标准及指引,且这些措施应按风险为本的方法来实施。证监会指出,尽职审查措施应采取于与虚拟资产交易平台进行虚拟资产转账的实体。

有关处理欠缺所需资料的汇入虚拟资产转账的风险为本政策及程序

证监会澄清,持牌虚拟资产交易平台应只在适当的情况下且没有洗钱/恐怖分子资金筹集活动的怀疑时才能退回虚拟资产。而且,有关虚拟资产应退回至汇款机构的账户,而非汇款人的账户。

与非托管钱包的虚拟资产转账往来

大部分回应者均支持有关与非托管钱包的虚拟资产转账往来的规定。证监会认为,持牌虚拟资产交易平台须基于风险敏感度采取合理措施,以减低及管理与非托管钱包的虚拟资产转账往来相关的洗钱/恐怖分子资金筹集风险。

其他针对虚拟资产的打击洗钱/恐怖分子资金筹集规定

非经常交易

证监会澄清,由于持牌虚拟资产交易平台须依据《虚拟资产交易平台指引》与所有客户建立业务关系,故不应进行非经常交易。

跨境代理关系

部分回应者要求证监会澄清有关跨境代理关系在虚拟资产方面的适用范围。证监会指出,当持牌虚拟资产交易平台在提供虚拟资产服务的过程中,向位于香港以外地方并为相关客户行事的虚拟资产服务提供者或金融机构提供服务时,跨境代理关系的规定便适用于该平台。

筛查虚拟资产交易及相关钱包地址

证监会澄清,持牌虚拟资产交易平台应在进行虚拟资产转账或使所转移的虚拟资产可供客户使用前进行筛查,并在进行虚拟资产转账后基于风险敏感度进行该筛查。

F. 证监会纪律处分罚款指引

就回应者有关处分的制度的疑问,证监会认为,同一套罚款准则应同时适用于《证券及期货条例》下的持牌虚拟资产交易平台及《打击洗钱条例》下的持牌虚拟资产交易平台。无论是依据那一条条例而获发牌,《证券及期货条例》下的持牌虚拟资产交易平台及《打击洗钱条例》下的持牌虚拟资产交易平台均会受制于相同的罚款准则。

证监会认为,建议的《证监会纪律处分罚款指引》已就证监会在决定会否施加罚款及适当的罚款时考虑的因素提供充足资料。而且,证监会也不会僵化地对任何有关因素应用特定的数额或数值。

在决定应否对个人及/或公司采取纪律行动时,证监会将会采取全面的方针,并考虑事情的所有情况,包括有关公司及个人的行为,且就参与公司的管理的人而言,有关行为是否涉及该人的同意、纵容或怠忽,以及在业务的监督或管理方面的缺失。

第II部:有关新监管制度的过渡安排的主要措施及实施细节

牌照申请相关事宜

鉴于有部分回应者要求证监会澄清对于“提供虚拟资产服务”的范围,证监会解释,《打击洗钱条例》下的制度将涵盖营运方式与根据《证券及期货条例》获发牌的传统自动化交易场所相若的中央虚拟资产交易平台。因此,提供虚拟资产服务但没有自动化交易系统及附加保管服务者,将不属于《打击洗钱条例》下的制度的涵盖范围。

关于双重牌照申请的事宜,证监会建议,鉴于虚拟资产的条款和特点可能随时间而演变,为免违反发牌制度的规定及确保其业务得以持续运作,虚拟资产交易平台应同时根据《证券及期货条例》下的现行制度及《打击洗钱条例》下的虚拟资产服务提供者制度申请批准。证监会并指出,暂停并最终撤销以演变成证券型代币的某特定代币的交易服务并非最佳做法。从根本上,移除已获纳入以供买卖的代币未必符合客户的最佳利益,更只应用作最后手段。此外,在申请双重牌照上,证监会重申将采用简化申请程序,使交易平台只需提交一份综合申请表格。

证监会亦强调,由于预计外部评估专家将参与申请牌照的早期准备阶段,以及第一阶段报告规定是为简化申请程序而引入,所以第一阶段报告应连同牌照申请一并提交。

过渡安排相关事宜

证监会解释,《虚拟资产交易平台指引》将取代此前发布的《适用于虚拟资产交易平台营运者的条款及条件》,且遵守《虚拟资产交易平台指引》将成为发牌条件。同时,对于现有《证券及期货条例》下的持牌虚拟资产交易平台,证监会表明在有关虚拟资产交易平台可全面遵守《虚拟资产交易平台指引》,或为期12个月的过渡期届满前(以较早者为准),不会从该等平台的牌照中删除有关遵守《适用于虚拟资产交易平台营运者的条款及条件》的发牌条件。

分析与总结

在引入新规定及零售投资者进入虚拟资产交易市场后,证监会将实施多项有力措施以保障零售投资者,包括确保与客户建立业务关系的规定的适用性、良好管治、加强代币尽职调查、纳入准则及披露。

尽管可供零售买卖的代币将仅限于大型虚拟资产,而且现阶段稳定币(如泰达币(USDT)或Binance USD (BUSD))的零售买卖并不被允许,但这无疑是香港开放零售投资者使用持牌虚拟资产交易平台的一个重要里程碑。

提供明确的监管期望以促进负责任的发展,同时把握市场机遇,一直是证监会的主要工作重点。我们亦相信,证监会持续在规则的修订上作出的努力将会促进行业的可持续发展和创新。

如有任何查询或进一步资料,请联系我们的合伙人张源辉律师。

本新闻简讯更新仅供参考。其内容不构成法律咨询意见,不应视为法律咨询意见。史蒂文生黄律师事务所不会就任何因倚赖本处所载资料而作出的决定、采取的行动或不采取的行动所引致的或与之有关的任何特别、间接或间接损失或损害向阁下承担法律责任。

引言

于2023年5月19日,证券及期货事务监察委员会(「证监会」)刊发咨询文件,就修订《公司收购丶合并及股份回购守则》(「两份守则」)的建议征询市场意见(「咨询文件」)。

修订建议包括将现行证监会企业融资部执行董事(「执行人员」)的作业常规编纂为守则条文,厘清两份守则及其他整理性质事宜。此外,执行人员亦就两份守则多项条文的修订建议阐述其理由。公众咨询期将于2023年6月23日结束。

第 1 部:投票丶接纳及有关一致行动人士的事宜

定义

「近亲」的定义

证监会建议修订「近亲」的定义。「近亲」现行的定义仅指某人的配偶丶实际配偶丶子女丶父母及兄弟姊妹,这与执行人员现行的惯常做法并不相符。为了将现行的惯常做法编纂为守则条文及扩大「近亲」的定义,证监会建议删除一致行动的定义的注释 8,及在两份守则中引入以下「近亲」的新定义:

「近亲(Close relatives):某人的近亲指:

(1) 该人的配偶或实际配偶丶父母丶子女丶祖父母丶外祖父母丶孙子女及外孙子女;

(2) 该人的兄弟姊妹丶他们的配偶或实际配偶及他们的子女;及

(3) 该人的配偶或实际配偶的父母及兄弟姊妹。」

此新定义将导致更多人被推定为与某人一致行动的人。

投票权的定义

投票权的现行定义是「所有现时可在公司的股东大会上行使的投票权,不论该等投票权是否由该公司的股本所赋予」。此定义令人对受投票限制所规限的股份(因而现时不可行使其投票权)会否被当作两份守则所指的投票权产生疑惑。这可能造成投票权因施行或解除投票限制而消失或重新出现的不理想情况。

因此,证监会建议修订「投票权」的定义,删除「现时」二字。 两份守则中还添加了投票权定义的注释以厘清上述情况:

「就《两份守则》而言,因协议丶法律及法规的施行或依据法庭命令而使其行使受任何限制所规限的投票权,将仍被视为可在股东大会上行使的投票权,惟库存股份(如有)所附带的投票权除外,该等投票权就本定义而言不会被视为投票权。」

股东批准及接纳

《收购守则》规则2.2(c)的注释

现行规则2.2的注释中的第(iii)项条件并无述明,在厘定取得90%无利害关系的股份的门槛时,要约人及与其一致行动的人所购买的股份会否亦包括在内。相反,规则2.11则明文规定,在厘定是否已达到取得90%无利害关系的股份的门槛时,须将要约人及与其一致行动的人所购买的股份包括在内。在实际情况中,执行人员容许在厘定是否已达到规则 2.2 的注释中的第(iii)项条件所指的门槛时,将要约人及与其一致行动的人所购买的股份包括在内。

因此,为了厘清相关规则,证监会建议对第(iii)项条件作出以下修改:

「(iii) 批准取消上市地位的决议,须在要约人因要约获得接纳而得到的股份连同要约人及与其一致行动的人在公布作出要约的确实意图的日期后所购买的股份(上述的股份均指无利害关系的股份)的总数达到90%无利害关系的股份的有效接纳后,方能通过。」

《收购守则》规则 2.11

根据现行的规则2.11,只有要约人及与其一致行动的人在最初的要约档发出后的四个月内所购买的股份,连同因要约获得接纳而得到的股份,才会计算在90%的门槛之内。

执行人员认为,在决定接纳条件是否已获符合时,无需将不涉及取消上市地位的要约与涉及取消上市地位的要约区分开来。因此,证监会建议依据要约获接纳或透过场内收购而取得证券亦应获相同的对待。

证监会建议对规则2.11作出以下修订:

「除非执行人员同意,任何人如拟透过作出要约及运用强制取得证券的权利,取得一家公司或将一家公司私有化,除须符合法律所施加的规定外,因要约获得接纳而得到的股份连同要约人及与其一致行动的人在由公布作出要约的确实意图的日期起至最初的要约档发出后的4个月期间届满的期间内所购买的股份(上述的股份均指无利害关系的股份)的总数,必须达到90%无利害关系的股份的90%,要约人才可以行使该等权利。」

《收购守则》规则 2.2及2.10

考虑到香港法院对规则2.10的不同诠释,证监会建议修订规则2.10以消除对规则2.10的诠译的歧义。由于规则2.2存在同样的问题,上述修订同样适用于规则2.2。证监会建议作出以下修改:

规则2.10:

「(a) 该项计划或该项资本重组必须在适当地召开的无利害关系股份的持有人的会议股东大会上,获得亲身或委派代表出席的股东附于该等无利害关系股份的投票权至少75%的票数投票批准;及……」。

规则2.2:

「(a) 在适当地召开的无利害关系股份的持有人的会议股东大会上,获得亲身或委 派代表出席的股东附于该等无利害关系股份的投票权至少75%的票数投票批准;……」。

证监会亦建议在规则2加入以下新的注释 8:

「8. 就规则2.2及 2.10 举行的股东大会

规则2.2及2.10对『适当地召开的股东大会』的提述,指根据受要约公司的组织章程文件及该公司注册成立地点的公司法而适当地召开的股东大会。受要约公司及其顾问应寻求法律意见,及在适用的情况下就为考虑协议安排或资本重组而举行的股东大会向相关法院寻求指引和指示。」

不可撤回的承诺

证监会建议修订规则3.1丶3.2丶3.3的注释4以修改与不可撤回的承诺有关的现行框架,并采用以下规定:

(a) 要约人在接触于受要约公司有重大利益的股东之前,无须谘询执行人员的意见。如股东及与其一致行动的人直接或间接控制受要约公司5%或以上的投票权,便是于受要约公司有重大利益。

(b) 要约人如有意接触于受要约公司有重大利益的股东以外的股东,必须谘询执行人员的意见。

(c) 要约人就一项要约可接触的股东数目上限为六人。这个数目包含对以下两类人士的接触:(a)有重大利益的股东;及(b)没有重大利益的股东。

第2部:连锁关系原则

为解决从业员在应用重大性测试(如规则26.1的注释8所载)评估是否须作出「连锁关系原则要约」时面临的困难,证监会建议就规则26.1的注释8作出以下修改以提供更多指引:

(a) 加入市值作为在厘定重大性测试时的其中一项比较参数,及修订规则26.1的注释8(a)。

(b) 加入其他措辞,以将执行人员在重大性测试的计算产生异常结果时“回望”至少最近三个财务期间的惯常做法编纂为守则条文。及

(c) 更新应用指引19以提供执行人员于本部份所提述的进一步指引。

第 3 部:要约期及时间表

证件会提出以下建议改善措施,以简化要约并提高要约期间的效率。

「要约期」的定义

根据现行的规则,要约期一旦开始,在符合「要约期」的现行定义所指的其中一个情况之前不会完结。执行人员在两份守则下亦没有明确权力可结束要约期。如要约人或有意要约人对要约或结束要约的态度并不积极,受要约公司便有可能面对不必要的漫长要约期,问题就会变得尤其严重。

因此,证监会建议给予执行人员结束要约期的明确权力。当执行人员行使这项权力时,执行人员将在证监会网站〈执行人员的决定及声明〉一栏登载一份声明,并同时更新要约期列表,以列出结束有关要约期的理由。

私有化行动及私有化交易中第60天的最后可能期限

根据现行的规则15.5(ii),如受要约公司的董事局同意,一项要约就接纳而言须宣布为无条件的最后日期可延期至超过综合档寄发后的第60天。

现行的惯常做法是,如果第60天的任何延期将不会超过要约文件发送后的四个月,执行人员便会就第60天的延期给予同意。为在要约人延长要约期以符合接纳条件的意愿与保障受要约公司的股东权益之间取得平衡,亦为确保受要约公司无须面对不必要地被延长的要约期,证监会建议将此惯常做法编纂为守则条文。

「承担或退出」命令

「承担或退出」命令要求有意要约人在规定的时间内公布其作出要约的确实意图(承担),或公布其不再继续进行要约(退出)。现行的规则并没有关于执行人员发出「承担或退出」命令的明文规定。因此,证监会建议加入新的规则3.9将现行惯常做法编纂为守则条文,并明文赋权执行人员在特殊情况下施加「承担或退出」命令。

证监会建议执行人员在决定是否施加「承担或退出」命令时应顾及的相关因素包括:

(a) 要约期现时的已开展的长度;

(b) 要约人在公布其作出要约的确实意图方面有所延误的原因;

(c) 建议的要约时间表(如有);

(d) 要约期已对受要约公司造成的任何不利影响;及

(e) 要约的当事人的行为。

偿付代价及退回股票

现行的规则20.1丶规则20.2和规则17并没有注明预期在要约成功进行后须向接纳要约的股东发出新股票的时间。因此,证监会建议修订规则20.2和规则17以厘清,在成功的要约中,就要约(包括部分要约)或以全面要约的方式进行的股份回购而言,未获购买5或没有应约提供6的股份的股票须在与支付代价相同的时间且无论如何在不迟于以下日期(以较迟者为准)后七个营业日内,寄回予接纳要约的股东,或已备妥以供他们领取:(i)要约成为或宣布为无条件的日期;及(ii)接获正式填妥的要约接纳书的日期。

其他修订

时间规定

目前,两份守则内采用了多种不同的时间规定。这造成混淆。

因此,证监会建议对关乎时间的条文作出轻微修订。有关变动摘录于咨询文件的附录2。

除此之外,有关规则7,市场一直对董事的辞任可生效的确实许可时间感到有些混淆。

因此,证监会建议对规则7作出以下厘清:

「当真正的要约已经向受要约公司的董事局传达,或当受要约公司的董事局有理由相信即将收到真正的要约时,除非执行人员同意,否则受要约公司的任何董事不得的辞任不应生效,直至刊发与要约的首个截止日期有关的截止公布或刊发有关要约已成为或宣布为无条件的日期公布为止(以较迟者为准)。如有关交易涉及清洗交易的宽免,受要约公司的任何董事的辞任均不应生效,或直至股东已根据刊发为批准规则26的豁免注释1,就所指的宽免某项全面要约责任进行投票而举行的股东大会的结果有关的公布为止,以上述较迟者为准。」

《收购守则》规则15.7

《收购守则》规则15.7规定,所有条件必须履行,否则要约必须在首个截止日期后21天内,或在要约就接纳而言成为无条件的日期后21天内(以较迟者为准)失去时效,但执行人员同意另有安排则作别论。

证监会建议在规则15.7加入一项注释,示明若法庭颁令召开的会议与协议的生效日期之间的时间延误是由于法庭时间表所致,便无须就有关个案取得执行人员的同意,换言之,即不再需要申请同意。这项修订亦将简化适用于以协议安排的方式进行的私有化的审核及批准程式。

第4部:要约规定

在洽商公布中披露要约价

在现行的《收购通讯》第37期(2016年6月)中,执行人员建议当事人将有关资料保密及采取一切必要的措施,以确保在公布作出要约的确实意图之前不会泄露资料。

话说如此,证监会考虑到当事人应可以在规则3.7公布中灵活地披露价格,而这在某些情况下是理想的做法。尽管存在执行人员有关于处理在规则3.7公布中披露要约价的严格做法,但证监会在考虑个案的具体情况后一直实施灵活的监督。

有鉴于此,证监会建议透过引入新的注释来将这种做法编纂为守则条文,致使除特殊情况外,一般不得在公布作出要约的确实意图前披露指示性要约价。

从要约价扣除股息

在2019年有关大连港股份有限公司(大连港)的决定中,委员会裁定要约人将不得在可能作出的一项强制全面要约中,从要约价扣除经大连港股东批准的末期股息。

在有关大连港的决定后,证监会认为将股息及预扣税对要约价的影响编纂为守则条文对市场从业员有利。

证监会建议对《收购守则》规则23.1的注释11作出以下修订:

「要约人不得从要约代价扣减相等于受要约公司其后已支付或应付予受要约公司股东的股息(或其他分派)的任何金额,除非该要约人已在公布中特别保留扣减上述要约代价的权利。若股息(或其他分派)须扣除预扣税或其他款项,便应从要约代价扣减受要约公司股东已收取或应收的有关款项的总额。」

第5部:部分要约

对两份守则的修订旨在厘清部分要约的若干程式事宜及同等基础的要约的规定。

与部分要约有关的要约期

目前的规则28.4规定就部分要约而言,当接纳要约的股份数目超出所列明的股数以及要约人宣布部分要约为无条件时,最后截止日期必须为作出该项宣布当日后第14天,并且不得进一步推迟。因为任何进一步延期将:(i)降低接纳要约的股东接纳的股份数目;及(ii)推迟收取只会在要约截止后支付的代价的时间。

一些市场从业员将规则28.4错误诠释为,规则28.4下有关延长要约期的限制生效前,要约须就接纳及批准而言均为无条件。证监会建议作出修订以厘清,接纳条件及批准条件实际上是两个独立的条件。证监会认为认为,允许部分要约的要约期在接纳条件已获符合后长时间维持可供接纳,以便符合规则28.5下的批准条件,并不适当。

就可转换证券及认股权证等作出的同等基础的要约

目前,并无明确规定须在部分要约期内就可转换证券丶期权及认股权证等作出规则13下的适当要约。

不过,证监会经检视后注意到,自2011年以来所作出的所有部分要约均涉及就期权或可转换证券作出的同等基础的要约,其所占百分比通常与就股份作出的部分要约相同。鉴于市场接受规则13下的适当要约适用于部分要约已有十多年,证监会建议新增规则28.10,以清楚订明此规定。

剔选方格批准

现行的规则 28.5 施加了「剔选方格」的批准条件,规定如果要约可引致要约人持有一间公司30%或以上的投票权,则部分要约除了须符合有关要约接纳书的条件外,还须符合经大多数独立股东批准的条件。根据该规则,如果一名持有超过50%独立投票权的独立股东已指明对部分要约予以批准,剔选方格规定可能准予宽免。

为回应问及剔选方格批准是否适用于规则28.1(a)或(b)所指部分要约的查询,证监会建议作出修订以厘清,「就一项要约而言,(a)如果该项要约不可能引致有关要约人及与其一致行动的人持有一间公司30%或以上的投票权;或(b)如果要约人及与其一致行动的人持有一间公司50%以上的投票权」,剔选方格批准并不适用。

获豁免自营买卖商接纳和批准部分要约

现行的规则35.4规定,与要约人或有关受要约公司有关连的获豁免自营买卖商不得就其持有的股份,就要约事宜进行投票。

为回应问及(因该规则没有列明获豁免自营买卖商可否根据规则28.5批准部分要约)规则35.4是否适用于部分要约的查询,证监会认为,没有理由规则35.4下适用于全面要约的约束不应同样适用于部分要约,部分要约须遵守的规则比全面要约的更严格。因此,证监会建议在规则 28 新增以下注释3,以厘清规则35.4的确适用于部分要约。

第6部:环保

证监会提议引入多项环保措施以提高效率,并减少与两份守则下的文件相关的环境影响。其中包括引入以电子方式发布两份守则及相关修订下的档。

分析和总结

本所认为,证监会建议的说明和修订大多是合理的,这些改动代表了多年来积累的集体智慧和从业者的经验。有关收集不可撤销的承诺、要约期截止和部分要约的讨论确有其助益和及时性。有关引入环保措施的建议也值得称赞,尤其在时间紧迫时大量印刷及发送两份守则下的文件可能在实际上会阻碍行动。

相信证监会将继续检视规则,为市场参与者提供更好的指引并提高效率,同时平衡维护市场秩序和捍卫香港市场廉洁的核心价值。

如有任何查询或进一步资料,请联系我们的合伙人张源辉律师。

本新闻简讯更新仅供参考。 其内容不构成亦不应视为法律咨询意见。 史蒂文生黄律师事务所不会就任何因倚赖本处所载资料而作出的决定丶采取的行动或不采取的行动所引致的或与之有关的任何特别丶间接或间接损失或损害向阁下承担法律责任。